水商売の方におすすめのカードローン一覧や審査通過のコツ

「水商売はカードローン審査に通りにくい」と言われることがありますが、結論から言いますと水商売の方でもカードローン審査に通過してお金を借りることは可能です。

ただ、水商売は一般的なお仕事を比べると審査に通過しにくいことも事実。

ここではキャバ嬢やホステス、ホストなど水商売の方におすすめのカードローン一覧や、水商売の方がカードローンの審査に通過しにくい理由、審査通過するためのコツ、絶対にやってはいけないことなどをわかりやすく解説します。

水商売がカードローン審査に通過しにくい理由

まずは水商売の人がカードローン審査に通過しにくい理由をしっかり把握しておきましょう。

・水商売は電話在籍確認がとりにくい

・水商売は離職率が高く入れ替わりが激しい

水商売は収入が安定していない

カードローンの審査では必ず安定した収入があることをチェックされます。

収入の安定性は返済能力に直結しますし、消費者金融は貸金業法という法律によって返済能力を超えるお金を貸すことが禁止されているので、返済能力の審査が必要なのです。

水商売をしていると、月収は一般会社員よりも高い人も多いです。

しかし、人気がいつまでも続く保証はどこにもなく、今月と同じ収入が来月もあるとは限りません。

そのため、水商売というだけで収入の安定性においては警戒されてしまうのです。

水商売は収入が高くても審査に通りにくいの?

収入が高いことは審査に通過することよりも限度額を上げたい時に有利になります。

消費者金融は、貸金業法の総量規制というルールによって年収の3分の1を超える金額を融資してはいけないことになっています。

年収300万円の会社員であれば借りられる金額は最大100万円で、年収600万円の水商売の方であれば200万円まで借りることができるのです。

水商売がカードローンの審査に通過するためには年収の高さよりも安定性の方が重要になります。

年収600万円だけど月収はバラバラの水商売の方よりも、毎月ほぼ25万円の給料をもらっている年収300万円のサラリーマンの方が安定しているため審査には通過しやすいのです。

水商売は電話在籍確認がとりにくい

在籍確認はカードローンに申し込みの際に申告した勤務先に実際に勤めていることを確認するための審査です。

勤務先情報は安定した返済能力に深く関係していますし、虚偽の申告が行われていないことを確認するために重要な項目なのです。

在籍確認は審査担当者が個人名で勤務先に直接電話をかけてくる方法で行われるのが一般的です。

水商売の場合、夜間の方が電話がつながりやすいですが、電話在籍確認が行われる時間帯は金融機関の営業時間内に限られるので、電話に出ることができず審査に通過できないこともあります。

また、在籍確認は源氏名ではなく本名で行われます。電話に出たスタッフがあなたの本名を知らずに「山田というものは在籍していません」などと回答してしまうと、やはり在籍確認をとることができないので審査が止まってしまうのです。

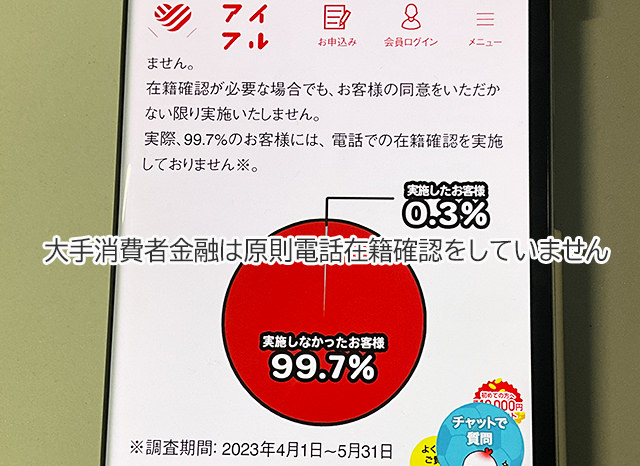

大手消費者金融は電話在籍確認を原則行いません

在籍確認の電話がかかってきてもカードローンの用件だと直接バレることはありませんが、勤務先に個人名で電話がかかってくることが不自然なことです。

そのため電話に出たスタッフから「今の電話なんだったの?なんで携帯にかけてこないの?」などと突っ込まれることもあり、在籍確認があるためにカードローンに申し込みができないという人も多くいました。

こういった状況から、大手消費者金融は電話による在籍確認を原則行わないことを宣言するようになりました。

プロミス、アコム、アイフル、 SMBCモビット、レイクは、原則として電話在籍確認を行っていません。

在籍確認に対応しくい水商売の方は、これらの大手消費者金融から検討すると良いでしょう。

アイフルの在籍確認について:<調査期間> 2023年4月1日~5月31日。<調査対象> WEBもしくは無人店舗で申込み後、契約した方。参照先

水商売は離職率が高いく入れ替わりが激しい

カードローン審査では必ず勤続年数を確認されます。

水商売の方は一般職と比べると離職率が高かったり短期間で別のお店に移る人も多いので、勤続年数は数ヶ月しかないという人もいるでしょう。

勤続年数は長ければ長いほど有利になるので、水商売の方は厳しくなってしまいます。

水商売が審査に通過しやすいカードローンは消費者金融

水商売の方がカードローンでお金を借りるなら、大手消費者金融から検討することを強くおすすめします。

大手消費者金融は原則として電話在籍確認を行わないので、勤務先のお店に電話がかかってくることを避けることができます。

また、大手消費者金融にはさまざまな職業の人が申し込むので、水商売だからという理由だけで審査が否決となることはありません。

審査は機械によって行われるので手心を加えて甘くしてもらうことはできませんが、その他の部分では融通がきくことも多いので、まずは大手消費者金融5社から検討してみて下さい。

「プロミス」は98.0%の利用者に電話による在籍確認をしていない

| 申込対象者 | 年齢18~74歳の本人に安定した収入のある方。 ※パート・アルバイトなどで安定した収入がある主婦・学生も申し込み可能 |

| 融資限度額 | 最大500万円 |

| 金利(実質年率) | 4.5%~17.8% |

| 無利息サービス | 初回借入日の翌日から30日間 |

| 審査スピード | 最短3分※ |

| 即日融資 | 可能※ |

| Web完結 | あり |

| 勤務先への電話在籍確認 | 原則なし |

| 審査受付時間 | 9:00~21:00 |

・原則電話による在籍確認なし

・他の大手消費者金融よりも低金利

・無利息サービスの利便性が高い

プロミスはとてもバランスが良いカードローンで、初めて申し込みをする人にもおすすめできます。

プロミスの審査時間は最短3分なので、早ければ申し込み完了から3分程度でお金を借りることもできます。

審査の内容や申し込みをした時間帯によっては時間がかかることもありますが、積極的に即日融資に対応しているカードローンです。

電話在籍確認も原則行っておらず利用者の98%には電話をかけていません(2023年8月1日~31日で調査対象はWEBもしくは無人店舗で申し込んだ方)。

審査によってどうしても電話在籍確認が必要となった場合でも、必ず事前に承諾を得てからかけてもらえますので、審査によってカードローンに申し込みをしたことがバレることはまずありません。

また、プロミスは無利息サービスがとても使いやすくなっています。

アコム、アイフルの無利息サービスは「契約日の翌日から30日間」となっていて、お金を借りていなくても自動的に無利息期間がスタートする仕組みになっています。

契約したその日に即日融資で借りるなら全く問題ないのですが、すぐに借りないと無利息期間がどんどん短くなってしまうのです。

プロミスは「初回借入日の翌日から30日間」が無利息期間なので、お金を借りるまで無利息期間がスタートすることがありません。

▼大手消費者金融の無利息サービス

| 消費者金融 | 無利息サービスの内容 |

| プロミス | 初回借り入れ日の翌日から最大30日間無利息(はじめての方) |

| アコム | 契約日の翌日から最大30日間無利息(はじめての方) |

| レイク | ・契約日の翌日から最大60日間無利息(Web申し込み限定) または ・借入金のうち5万円が契約日の翌日から最大180日間無利息 ※はじめての方 |

| アイフル | 契約日の翌日から最大30日間無利息(はじめての方) |

初回借入日の翌日から無利息期間がスタートするのは大手消費者金融の中でプロミスだけなので、すぐに借りる予定がない人にはプロミスをおすすめします。

<最短3分審査(融資)・即日融資について>

※申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

「アコム」は審査通過率が高い

| 申込対象者 | 20歳以上で安定した収入がある方 |

| 融資限度額 | 最大800万円 |

| 金利(実質年率) | 3.0%~18.0% |

| 無利息サービス | 契約日の翌日から30日間 |

| 審査スピード | 最短20分※ |

| 即日融資 | 可能※ |

| Web完結 | あり |

| 勤務先への電話在籍確認 | 原則なし(原則、電話での確認はせず書面や申告内容での確認を実施) |

| 審査受付時間 | 9:00~21:00 |

・原則電話在籍確認なし

・審査通過率が他の大手消費者金融よりも高い

アコムのメリットは他の大手消費者金融よりも審査通過率が高いことです。以下は大手消費者金融の最新の審査通過率です。アコムがいちばん高いことがわかります。

▼大手消費者金融の審査通過率

| 消費者金融 | 審査通過率 |

| アコム | 42.8% |

| プロミス | 34.8% |

| アイフル | 37.2% |

| レイク | 36.1% |

<参考>

プロミス月次データ

アイフル月次データ

アコムデータブック

新生銀行四半期データブック(PDF)

審査にあまり自信がない人は審査通過率が高いアコムから検討すると良いでしょう。

アコムは「WEB完結」で申し込みできます。

WEB完結は、申し込み、必要書類の提出、契約手続きまで契約に関する全ての手続きがインターネットでできるサービスです。

特に確認事項がなければ携帯に電話がかかってくることもありませんし、原則電話による在籍確認もありませんので、お店に内緒でお金を借りることができます。

ローンカードの発行が不要であれば契約に関する書類が郵送されてくることもなく、審査時間は最短20分なので即日融資も可能です。

アコムは幅広い職業の人に融資を行っているので、水商売だからとあまり気にせずに申し込んでみると良いでしょう。

<最短20分審査(融資)・即日融資について>

※申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

「アイフル」が電話による在籍確認を行なったのはたったの0.3%

<調査期間> 2023年4月1日~5月31日。<調査対象> WEBもしくは無人店舗で申込み後、契約した方。参照先

| 申込対象者 | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、当社基準を満たす方 |

| 融資限度額 | 最高800万円 ※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要 |

| 金利(実質年率) | 3.0%~18.0% |

| 無利息サービス | 契約日の翌日から最大30日間(はじめての方) |

| 審査スピード | 最短18分※ |

| 即日融資 | 可能※ |

| Web完結 | あり |

| 勤務先への電話在籍確認 | 原則なし |

| その他 |

⇒貸付条件はこちら

|

・原則電話在籍確認なし

・最短18分融資

・セブン銀行ATM・ローソン銀行ATMからカードレスで借りられる

アイフルは唯一銀行グループに属していない消費者金融です。

銀行グループの消費者金融は資金面や経営としては非常に安心できるのですが、グループ全体の意向を汲みながら運営する必要があるため、どうしても慎重にならざるを得ないこともあります。

アイフルはフットワークの良い運営が可能で、水商売の方でも審査通過している口コミもたくさん見つけることができます。

電話在籍確認を原則行わないことをいち早く宣言して、たったの0.3%※の人にしかかけなかったデータも公開しました。

WEB完結申し込みが可能で即日融資で借りることもできるので、水商売の方と相性が良いカードローンと言えます。

<最短18分審査(融資)・即日融資について>

※申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

在籍確認について:<調査期間> 2023年4月1日~5月31日。<調査対象> WEBもしくは無人店舗で申込み後、契約した方。参照先

「SMBCモビット」はローンカードをコンビニ・郵便局で受け取れる

| 申込対象者 | 満年齢20才~74才の安定した収入のある方(当社基準を満たす方) |

| 融資限度額 | 最大800万円 |

| 金利(実質年率) | 3.0%~18.0% |

| 無利息サービス | – |

| 審査スピード | 最短30分※ |

| 即日融資 | 可能※ |

| Web完結 | あり |

| 勤務先への電話在籍確認 | 原則なし |

| 審査受付時間 | 9:00~21:00 |

・原則電話在籍確認なし

・ローンカードをコンビニで受け取れる

SMBCモビットはお金を借りていることが家族やお店に知られたくない人に最適なカードローンです。

SMBCモビットは三井住友銀行ATMをいつでも手数料無料で使えるのですが、ATM利用にはローンカードが必要になります。このローンカードの受け取り方法が「自宅へ郵送」「三井住友銀行内ローン契約機」「コンビニ・郵便局」から選ぶことができます。

自宅への郵送を避けたい場合は最寄りのコンビニ・郵便局に郵送してもらうことができるので手軽に受け取れます。

ただし、SMBCモビットには無利息サービスがありませんので、その点だけ気をつけておきましょう。

<最短30分審査(融資)・即日融資について>

※申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

「レイク」は無利息期間サービスを選ぶことができる

| 申込対象者 | 満20歳~70歳の方 |

| 融資限度額 | 最大500万円 |

| 金利(実質年率) | 4.5%~18.0% |

| 無利息サービス | 以下から選択可能 ・契約日の翌日から60日間(Web申し込み限定) ・借入額の5万円まで180日間 |

| 審査スピード | WEBなら最短25分※ |

| 即日融資 | 可能※ |

| Web完結 | あり |

| 勤務先への電話在籍確認 | 原則なし |

・審査対応時間が他社よりも長い!

・原則電話在籍確認なし

・無利息期間サービスを選べる

レイクは審査受付時間が他社よりも長くなっています。

他の大手消費者金融は21時までしか審査ができないので、即日融資で借りたい場合は遅くとも20時には申し込み手続きを完了させておく必要があります。

また、レイクは最短25分審査が可能なので、21時に申し込みをしても即日融資で借りられます。

在籍確認が必要になった場合にも、夜間の方が電話がつながりやすい水商売の方とは相性が良いでしょう。

また、レイクは無利息サービスを「借入金全額60日間無利息」「借入額のうち5万円を180日間無利息」から選ぶことができます。

どちらの無利息期間がお得になるのかレイクの公式サイトでシミュレーションができるので、申し込み前に試しておきましょう。

<最短25分審査(融資)・即日融資について>

※申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

審査に自信がない水商売の方は中小規模の消費者金融・街金もあり!

大手消費者金融の審査は厳しいものではありません。

他社からお金を借りておらず、クレジットカードなどの支払いも延滞がない人であれば、水商売であってもあまり心配することはありません。

しかし、すでに2~3社から借りてしまっている人、クレジットカードの支払いを延滞したことがある、携帯電話本体を分割で購入していて支払いが遅れたことがある人などは要注で、内容によっては大手消費者金融では借りられないかもしれません。

心当たりがある方は大手消費者金融よりも規模が小さい中小規模のカードローンを検討してみて下さい。

中小規模の消費者金融は大手とは違う基準で審査を行なっていて、大手の審査に落ちてしまった人でも規模が小さい街金に申し込んだら借りられたという事例も豊富にあります。

ただし、中小の消費者金融は大手ほどサービスが充実しておらず利便性が低かったり、即日融資ができないこともあります。あくまでも審査に通過することを最優先したい場合に検討するようにしましょう。

以下は融資実績が豊富で信頼できる正規の消費者金融です。

⇒街金・大手以外の中小消費者金融ランキング※即日OK全国対応

ダイレクトワン

| 申込対象者 | 20歳~69歳までの、安定した収入のある方 ※主婦・パート・学生・アルバイトの方も安定した収入があれば申し込み可能。 |

| 融資限度額 | 最大300万円 |

| 金利(実質年率) | 4.9%~18.0% |

| 遅延損害金(実質年率) | 20.0% |

| 無利息サービス | 初回借入日の翌日から55日間無利息 |

| 審査スピード | 最短30分 |

| 即日融資 | 可能 |

| 勤務先への電話在籍確認 | 電話在籍確認あり |

| 審査受付時間 | 平日9:00~19:00 |

・銀行グループのカードローン

・最大55日間の無利息サービス

・提携ATMが豊富

・振込融資も可能!

聞いたことがない消費者金融を利用するのは不安という方には、まずダイレクトワンをおすすめします。

ダイレクトワンは静岡県の地方銀行であるスルガ銀行グループの消費者金融なので、安心感があります。

中小規模の消費者金融は、1店舗のみの運営となっているところも多いのですが、ダイレクトワンは静岡県、山梨県、愛知県、東京都、神奈川県に合計8店舗も展開しています。

ダイレクトワンならインターネット申し込みが可能なので全国から申し込みができますし、無利息サービスも最大55日間になっていて、プロミスやアコムよりも期間が長くなっています。

審査時間は平日の9:00~19:00となりますが、最短即日融資も可能です。

借入・返済にはスルガ銀行ATM、ゆうちょ銀行ATM ATM、セブン銀行ATM、E-net、イオン銀行ATM、プロミスATMが利用可能で、全国どこにいても必要な時にお金を借りられます。

中小規模の消費者金融は提携ATMが用意されていないこともあるので、ダイレクトワンは非常に安心度が高くサービスも充実しているカードローンと言えます。

フタバ

| 申込対象者 | 20歳~73歳までの安定した収入がある方 |

| 融資限度額 | 1万円~50万円 |

| 金利(実質年率) | 1~10万円未満14.959%~19.945% 10~50万円14.959%~17.95% |

| 遅延損害金(実質年率) | 19.945%以内 |

| 無利息サービス | 30日間無利息 |

| 審査スピード | 最短即日 |

| 即日融資 | 平日16時までの審査完了で即日融資可能 |

| 勤務先への電話在籍確認 | あり |

| 審査受付時間 | 平日9:30~18:00 |

・30日間無利息サービスあり

・融資額が10万円を超えたら大手消費者金融よりも低金利

・レディースローンあり

フタバは東京都千代田区を拠点とする消費者金融で、50年を超える運営実績があります。

融資額は最大50万円の少額融資を専門としていて、平日16時までに審査が完了すれば口座振込の即日融資で借りることができます。

また、フタバは融資額が10万円を超えたら、金利は必ず17.95%以下になります。

アコムやアイフルは18.0%になるため、融資額が10万円を超える場合はフタバの方が金利が低くなります。

初めてフタバを利用する人は30日間無利息がありますし、お金を借りることに不安がある女性にはレディースローンも用意されていますのでホステス・キャバ嬢の方も安心です。

なお、フタバはアコムのようなカードローンではなく、審査によって決まった融資額をまとめて借りる融資方法になります。

カードローンは限度額の範囲で何度でも繰り返し借りることができますが、フタバは最初にまとめてお金を借りたら、それ以降は完済するまで返済を繰り返すのみとなり、追加融資で借りたい時には再度審査を受けることになります。

カードローンと比べると不便に感じるかもしれませんが、追加融資ができない分だけ審査難易度は低くなっています。

「とにかく審査に通過してお金を借りたい!」という水商売の方には非常におすすめできる消費者金融です。

セントラル

| 申込対象者 | 20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 |

| 融資限度額 | 1万円~300万円 |

| 金利(実質年率) | 4.8%~18.0% |

| 遅延損害金(実質年率) | 20.0% |

| 無利息サービス | 最大30日間無利息 |

| 審査スピード | 最短即日 |

| 即日融資 | 平日14時までの申し込みで即日融資可能 |

| 勤務先への電話在籍確認 | あり |

| 審査受付時間 | 平日9:00~18:00 |

セントラルは愛媛県に本店があり、大阪(梅田)、東京(上野、新橋、新宿、池袋)、神奈川(横浜)、埼玉(大宮)、岡山(岡山市、倉敷市)、愛媛(新居浜市、宇和島市)、香川(高松)、高知(高知)に自動契約機・ATMを設置しています。

支店を増やすことと自社ATMの設置にはとても大きな費用がかかりますので、セントラルは経営面も非常にしっかりしている中規模の消費者金融と言えます。

セントラルの融資額は最大300万円で、上限金利は18.0%となっていますので、大手消費者金融と遜色ない借り入れができ、無利息期間も最大30日用意されています。

申し込みはインターネットでできますが、セントラル店舗に来店できる場合はローンカードのセントラルカードを即日発行してもらえます。

セントラルカードはセブン銀行ATMで使えるローンカードなので、全国のセブンイレブンから即日融資で借りことができます。

なお、セブン銀行のような大手金融機関が怪しい消費者金融と提携することはまずありません。セブン銀行と提携しているセントラルは信頼度も高いと考えて大丈夫です。

フクホー

| 申込対象者 | 20歳以上65歳未満の定期的な収入と返済能力を有する方で当社基準を満たす方 ※自営業主、会社役員、現在お仕事をされていない方は不可 |

| 融資限度額 | |

| 金利(実質年率) | 7.3%~20.0% |

| 遅延損害金(実質年率) | 20.0% |

| 無利息サービス | なし |

| 審査スピード | 仮審査結果まで30分程度 |

| 即日融資 | 可能 |

| 勤務先への電話在籍確認 | あり |

| 審査受付時間 | 9:00~18:00 |

・審査に自信がない水商売の方も借りられる可能性がある

・契約書類をセブンイレブンで受け取り可能

フクホーは大阪府大阪市を拠点としている消費者金融で、全国から申し込みでき、急ぎの場合はインターネットから申し込むと最短30分で仮審査結果がわかります。

電話申し込みも可能なのですが、長い場合は3営業日程度かかることがありますので、インターネット申し込みをおすすめします。

審査通過後の契約手続きでは契約書類を受け取って返送する必要があるのですが、郵送が困る場合はセブンイレブンのマルチコピー機で受け取ることもできます。

フクホーは水商売の方をはじめ、審査に自信がない方でもお金を借りやすい消費者金融として知られています。

ブラックリストだけど借りられたという声もあるくらいなので水商売の方でも期待大です。

ただし、フクホーは自営業の方には融資を行なっていません。

自分の雇用形態がわからない水商売の方は、お店に確認してみましょう。

水商売でカードローン審査に通過するためのポイント・対策

水商売の方は収入が不安定であることや離職率の高さから、カードローン審査が慎重になることが予想されます。

水商売の方がカードローン審査に申し込むときに事前に注意すべきことと申し込み時に気をつけるポイントを解説します。

携帯料金、クレジットカードなどの支払いを延滞しない

他社カードローンの返済やクレジットカードの支払いが遅れている、携帯電話本体を分割払いで購入していて支払いが遅れているなど「延滞」があるとカードローン審査は不利になります。

数日程度の延滞なら大丈夫なのですが、2ヶ月以上の延滞があると信用情報機関に記録されてブラックリストとなってしまい審査に通らなくなります。

特に水商売の方は、延滞だけは絶対にしないようにしましょう。

銀行カードローンではなく消費者金融を選ぶ

銀行カードローンは金利が低いというとても大きなメリットがあるのですが、審査難易度は消費者金融よりも高くなります。

水商売の方でも通過できる可能性はあるのですが、消費者金融の方がより審査通過を狙いやすくなります。

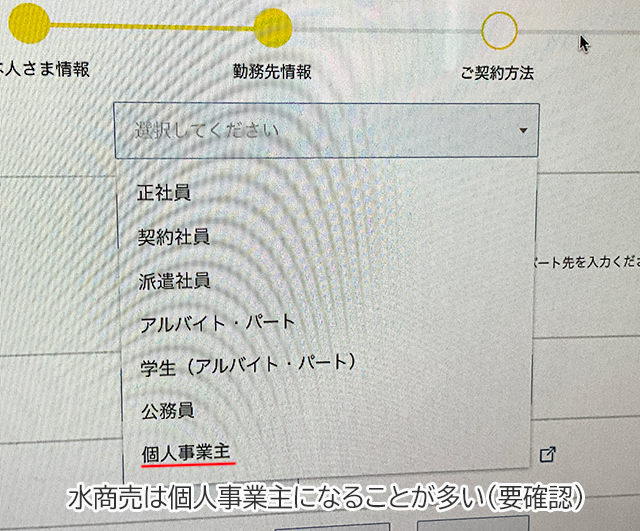

水商売の方は職業(職種)をどう書く?

カードローンの審査では職業の申告が必要になります。

例えばキャバクラでホステスをしている、ホストクラブでホストとして働いているなら、通常は個人事業主になりますので、「個人事業主」を選択します。

スナックなどでアルバイトをしているなら「アルバイト・パート」を選択します。

雇用形態がわからない場合はお店で確認してみて下さい。

カードローンの審査では、申し込み内容に確認事項があった場合は携帯に連絡があります。

この電話で「どのようなお仕事ですか?」と確認されたら「接客業です」と回答しても大丈夫です。

さらに詳細を確認されるようであれば「ホステスです」「ホストです」などと正直に回答して下さい。

「失礼ですがホスト/ホステスですか?」と確認されるようなことがあったら正直に「はい」と答えてください。

水商売であっても申し込み条件に該当していれば審査にすることができますので、変に隠したり嘘つく必要はありません。

勤務先名は「給料の支払い元」を申告する

水商売で働いていると勤務先名はどこを書けば良いのか困ることもあるかと思います。

お店はホストクラブ、キャバクラ、風俗店などの店舗であっても、働いているお店によっては企業が運営していることもあります。

店名を書いても間違いでは無いのですが、基本的には給料をあなたに支払っている支払い元が勤務先になります。

給料明細を確認して、「クラブ〇〇」が払っているならそのままクラブ〇〇が勤務先名になります。

あなたが勤めているお店がクラブ〇〇であったとしてもお給料の支払い元が「△△株式会社」になっていたら、勤務先名は△△株式会社で申告します。

希望限度額は低めに設定する

カードローンの審査は希望限度額が高ければ高いほど慎重に行われることになります。

10万円を希望している人よりも100万円を希望している人に対する審査の方が慎重になることは当然ですよね。

水商売の方は最初から審査が厳しくなることがわかっていますので、希望限度額は本当に必要な最小限にしておいた方が良いでしょう。

収入証明書類があると良い

大手消費者金融の場合、融資額が50万円を超える場合と、他社との借入額との合計が100万円を超えるときに収入証明書類の提出が必要となります。

水商売の方は収入の安定性を証明するために提出を求められることもあるのですが、あらかじめ用意しておいて、自分から提出をすると審査が有利になる可能性もあります。

必須書類ではないからこそ用意しておくと審査通過を狙いやすくなりますよ。

・給与明細(直近2か月分程度)

・源泉徴収票

・確定申告書

・納税通知書

・住民税決定通知書

など

在籍確認がとれるようにしておこう

大手消費者金融を利用すれば原則在籍確認はありませんが、審査によってどうしても電話による在籍確認が必要となってしまうケースもあります。

水商売の方が在籍確認を行う場合は事前の対策が必要になります。

⇒在籍確認なしのカードローンはある?職場への電話連絡なしのキャッシング一覧

電話は勤務先にかかってきます

在籍確認の電話は勤務先にかかってきますので、職場がキャバクラやホストクラブであれば勤めているお店にかかってきます。

水商売の方は勤務時間が夜になることも多いですが、プロミス、アコム、アイフル、SMBCモビットは21時まで在籍確認の電話をかけてもらうことが可能で、レイクは21時50分までであれば対応してもらえます。

少しでも遅い時間にかけてもらいたい場合はレイクを選びましょう。

電話は本名でかかってきます

お店では源氏名でお仕事をしている人がほとんどだと思いますが、在籍確認の電話は必ず本名でかかってきます。源氏名でかけてもらうことはできません。

電話に出るスタッフがあなたの本名を知らない場合はとりついでもらえないので、「今日、山田〇〇宛に電話がかかってくると思うので、きたら代わって下さい」などと事前に伝えておくと良いでしょう。

電話在籍確認の流れ

電話在籍確認の流れは次のようになります。

審査担当者「田中と申しますが山田様はいらっしゃいますか?」

あなた「私です」

審査担当者「山田〇〇様でしょうか?」

あなた「はい」

審査担当者「勤務先のご確認でございました。ありがとうございます。確認が取れましたので引き続きよろしくお願いいたします」

あなた「よろしくお願いいたします」

自分が直接電話に出たり、代わってもらうことができれば在籍確認は数秒で完了します。

不在の時にかかってきたり、接客中で出られなかった場合の流れは次のようになります。

審査担当者「田中と申しますが山田様はいらっしゃいますか?」

電話に出た人「山田は不在です」「山田は今接客中でして、出られないのですがお急ぎですか?」「山田はまだ出勤しておりません」

審査担当者「わかりました。ありがとうございます。失礼致します」

電話に出た人「失礼致します」

自分で電話に出られてなくても在籍していることを伝えてもらえるだけで在籍確認は終了します。

電話に出た人が「山田というものはおりません」などと回答してしまうと確認にならないで、審査を進めてもらうことができません。

繰り返しになりますが、在籍確認は本名で行われ、電話に出るスタッフはあなたの本名を知らないことがほとんどでしょう。

電話に出そうな担当者に自分宛に電話がかかってくることを伝えておくようにしましょう。

カードローンの電話がかかってくることをお店に知られたなくない

在籍確認の電話は審査担当者の本名でかかってきますし、カードローンの用件と伝えることもありません。

しかし、勤めているお店に本名宛に電話がかかってくると怪しまれそうで不安になるかと思います。

この場合は電話に出そうなスタッフに、事前に「クレジットカードに申し込んだので、山田〇〇宛に在籍確認の電話があるかもしれません。電話があったら代わって下さい」と伝えておくことをおすすめします。

クレジットカード審査でも在籍確認が行われることがありますので、不自然なことではありません。

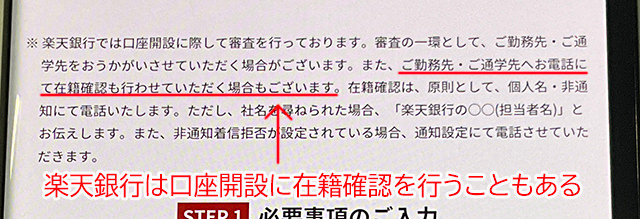

同じように「銀行の口座開設をしたため電話在籍確認があるかもしれない」という理由も使えます。例えば楽天銀行口座は勤務先への電話在籍確認を行うケースがあることを公式サイトに記載しています。

心配なことはカードローン会社に事前に相談しておく

電話在籍確認について心配なことや相談したいことがあったらコールセンターに電話をかけて相談してみて下さい。

電話の時間帯を調整してもらえる、スタッフさんの性別を指定できるなど、できる限りの対応をとってもらえるはずです。

どうしても電話が難しい場合は書類で確認してもらえることもあります。

なお、在籍確認が必要な場合でも急に電話がかかってくることはありません。

まずは携帯に連絡があって承諾を得てからかかってきますので、この確認の電話の時に相談しても良いでしょう。

嘘の申告は絶対にしない

これは水商売の人に限らずですが、カードローン審査で嘘をつくことは絶対にやめましょう。

審査が不利になるからといって年収を高めに申告したり、勤続年数を長く申告したり、水商売とは違う職種を申告するなどの嘘は早い段階でバレてしまいます。

嘘をついて申し込みをしたことが発覚した時点で審査は終了となり、可決することはありません。

嘘をついてまでお金を借りようとする人は信用できない人ということになるので、当然お金を貸してもらえないのです。

嘘がバレることなく審査に通過してお金を借りられたとしても、その後が辛くなります。

カードローンでお金を借りている間も途上与信という審査が不定期で行われます。

途上与信は契約者に対して行われる審査で、信用情報機関に照会をかけて自社と他社の両方の借入状況、返済状況などを全て確認するのです。クレジットカードの利用状況なども確認されます。

嘘をついてお金を借りたことが途上与信によって発覚した場合、借入ができなくなったり一括返済を求められる可能性もありますし、場合によっては詐欺罪になることも考えられます。

うっかりミスにも気をつけて

嘘をついたつもりはなくても、うっかり間違えてしまうこともあるかもしれません。

水商売の方が特に気をつけたいのは以下の項目です。

・勤務先は経営している会社名を書く

・年収は正確に記載する

・勤続年数は今のお店に勤めている期間を書く

カードローン会社は申告内容を元にして審査をします。故意に嘘をついたのではなくついうっかり間違えてしまった場合でも、後から事実と違うことがわかったら「審査に通るために嘘をついたのでは?」と思われることもあるのです。

間違いがあると申し込みからやり直さないといけないこともありますので、申し込み内容は正確に記入して下さい。

なお勤続年数については、店舗を移動した場合であっても経営会社が同じであれば勤続年数を合算することができます。

→経営会社が同じなので勤続年数の合算が可能です。「1年5か月」で申告できます

・株式会社〇〇が運営しているクラブAで6ヶ月働いて、株式会社××運営のクラブB

に移って9ヶ月働いている場合

→勤続年数は6ヶ月になります

水商売の方の勤務先は、勤めているお店ではなく経営している会社を申告するので、お店を移ったとしても給料の支払い元が同じであれば勤続年数の合算ができるのです。

勤続年数は長いほど審査が有利になるのでぜひ覚えておいて下さいね。

アリバイ会社は絶対に利用しないで

アリバイ会社は、簡単に言うと勤務先を偽装してくれる会社のことです。

水商売で仕事をしていると本当の勤務先名を申告しにくい時もあるものです。

カードローン審査や賃貸借契約の際に水商売であることを伝えると、収入面を心配されて審査に落ちることもあります。

職業で不利になりたくない時にアリバイ会社を利用すれば、水商売ではなく一般の仕事であるように見せかけることができるのです。

アリバイ会社がやってくれることは、

・在籍確認の対応

・源泉徴収票、給与明細、社員証などの発行

・保証人の紹介

などがあります。

ここで気になるのが、「アリバイ会社を利用することは違法になるの?」というところでしょう。

「架空の会社を名乗るのではなく実在する会社なので違法ではない」と主張しているアリバイ会社もあるのですが、カードローン審査においては絶対に利用しないようにしましょう。

アリバイ会社を利用してカードローン業者と契約をすることは、相手を騙してお金を借りることになるのでやはり詐欺罪に該当することも考えられます。

様々な働き方がある現代において、水商売だからといってアリバイ会社を利用しなくても審査に通過することは可能です。

嘘をついて申し込むことは絶対にやめておきましょう。

複数社に申し込みをしない

複数の消費者金融に次々と申し込みをすることも避けましょう。

カードローンの申し込み記録は信用情報機関に約6ヶ月間保管されますので、審査を受ける時にバレてしまいます。

立て続けにカードローン審査を受けていることがわかると、「よほどお金に困っているのだろうか?」「返済能力に不安あり」と思われてしまい、審査に通過できなくなってしまいます。

カードローン審査を受ける時は、1社に絞って申し込むようにしましょう。

水商売でもカードローンで借りることができます!(まとめ)

水商売の方がカードローン審査に通過するためのポイントをまとめますので、申し込み前にもう1度確認してみて下さい。

・水商売は収入が安定していない

・水商売は電話在籍確認がとりにくい

※大手消費者金融は電話在籍確認を原則行いません

・水商売は離職率が高いく入れ替わりが激しい

▼水商売でも申し込めるおすすめのカードローンは大手消費者金融

・プロミス

・アコム

・アイフル

・SMBCモビット

・レイク

▼審査に自信がないなら中小規模の消費者金融もあり!

「ダイレクトワン」は即日融資可能で最大55日間の無利息サービスあり

「フタバ」は即日融資可能でレディースローンもある

「セントラル」はセブン銀行ATMから借りられる

「フクホー」は審査が甘い

▼水商売でカードローン審査に通過するためのポイント・対策

・携帯料金、クレジットカードなどの支払いを延滞しない

・銀行カードローンはダメ。消費者金融を選んで

・勤務先名は「給料の支払い元」を申告する

・希望限度額は低めに設定する

・収入証明書類があると良い

・在籍確認がとれるようにしておく

・嘘の申告は絶対にしない

・経営会社が同じであれば勤続年数は合算可能

・アリバイ会社は絶対に利用しないで

・複数社に申し込みをしない

カードローンを提供する金融機関は基本的に返済能力がある人には積極的に融資をしたいと思っているので、水商売であってもカードローン審査に通ることはできます。もし1社目で落ちても次の審査で通過する可能性も十分にあります。